2026年02月25日 今日のGemini君-さつき姐さん、おねしゃす-消費税法とその向こう側 其1

続く・・・

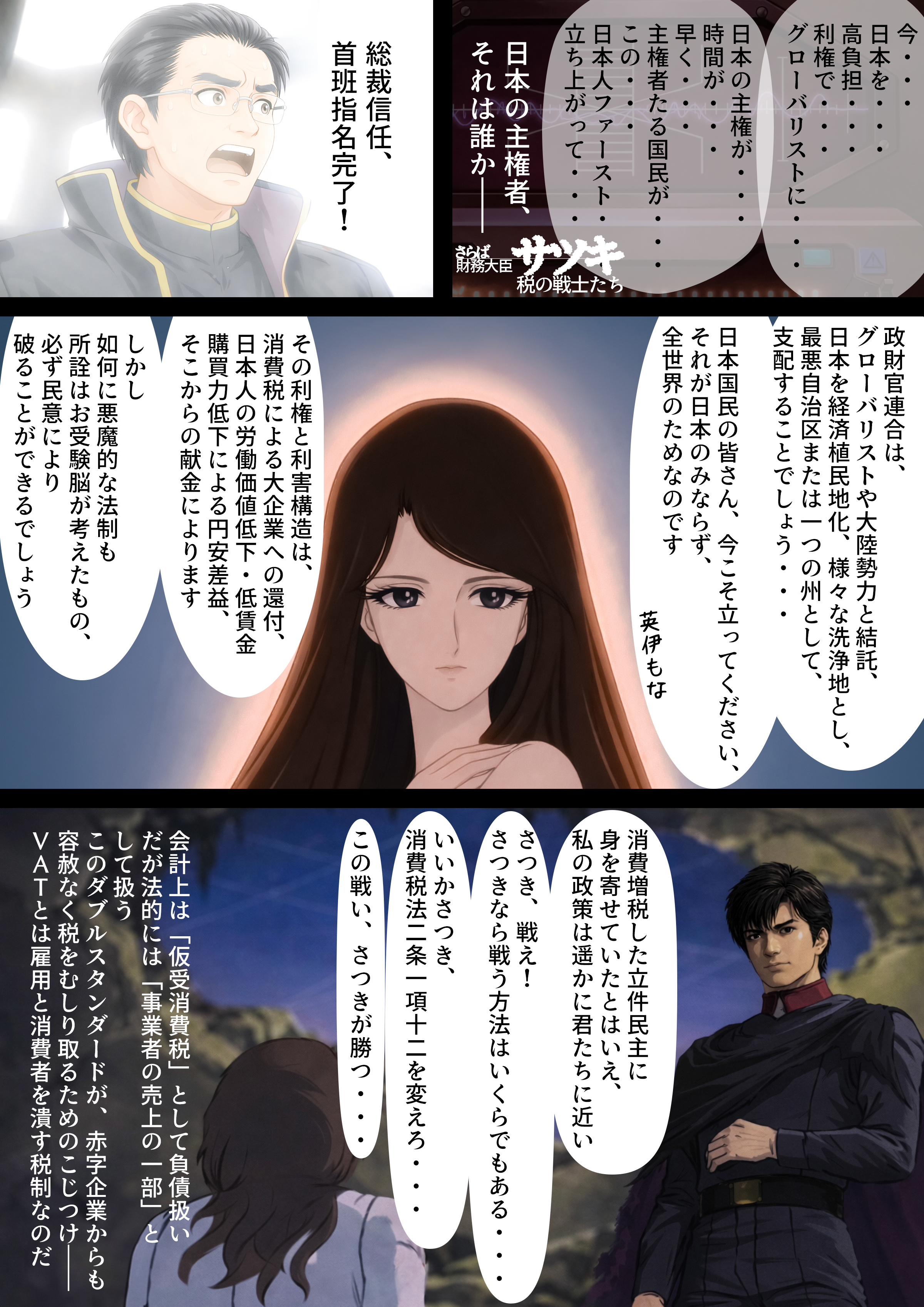

構造的植民地化と「日本」の洗浄利用

1. 消費税制による富の流出構造

画像内で語られる「経済植民地化」の核心は、単なる不況ではなく、税制という**「装置」による強制的な資産移転**にある。

還付金という還流: 消費税法における輸出還付制度は、構造上、国内で徴収された税金が輸出大企業を経由して「現地(海外市場・株主)」へと流出する仕組みを固定化している。これは政策的な選択ではなく、現行の消費税法を維持する限り、自動的かつ不可避に発生する「富の吸い上げ」である。

2. 「洗浄(ロンダリング)」の場としての日本

作中の「様々な洗浄地」という言葉は、日本の制度的信頼(クレジット)が、悪意ある主体によって「ロンダリングの道具」として消費されている実態を指す。

外免切替の悪用と免許の価値低下:

本来、外交上の相互信頼に基づくべき「外国運転免許証からの切り替え」制度が、十分な教育・審査を欠いたまま運用されている。これは日本の免許が持つ「高い信頼性」を、ジュネーブ条約の枠組みを超えて安易に切り売りする行為であり、国内の交通安全のみならず、日本の公文書そのものの国際的価値を失墜させている。

原産国情報の洗浄(Fentanyl事件の教訓):

名古屋で起きたフェンタニル密輸事案等に見られるように、「日本からの輸出品」という高いクリーン・イメージが、違法薬物や不正物資の検閲を免れるための「隠れ蓑」として利用されている。

消費税制による格差の固定化と利権の還流・「国際標準」の欺瞞と実務を無視した瑕疵的税制

1. 輸出還付と軽減税率差分による「二重の優遇」

消費税制度には、特定の事業規模や業種に有利に働く「還付スキーム」が組み込まれている。

輸出還付金: 国内で仕入れた商品に課された消費税が、輸出時に「還付」される仕組み。これは世界市場で戦う大企業にとって、事実上の巨大な**「純利益の底上げ」**として機能する。

軽減税率差分の還付(新聞・食品等): 8%と10%の税率差分が発生する業種において、仕入れと売上の差額が還付対象となる。この事務コストやスキームの恩恵を享受できるのは、強固な会計基盤を持つ大企業に限定される。

2. 経団連による推進と「企業献金」のループ

消費税導入および増税の歴史において、中小企業団体が死活問題として反対し続けた一方、旧経団連(現・日本経済団体連合会)が推進派に回った背景には、明白な利害関係が存在する。

法人税減税とのバーター: 消費税を財源として法人税を減税し、さらに輸出還付金で潤う。この利益の一部が政治献金として還流されることで、大企業優遇の税制が再生産され続ける**「利権の永久機関」**となっている。

3. 中小企業への「罰則的課税」と雇用の破壊

日本人の9割以上を雇用する中小企業に対し、消費税は極めて過酷な「外形標準課税」に近い性質を持つ。

雇用(人件費)の非控除: 「雇用は経費(仕入れ)ではない」という理屈に基づき、人件費に対して消費税が実質的に課税される。これは「人を雇うこと」自体に罰則を科すに等しい。

赤字でも納税義務: 利益が出ていなくても、売上と仕入れの差額(付加価値)に対して課税されるため、中小企業の内部留保を枯渇させ、賃上げや設備投資を阻害する最大の要因となっている。

4. 北欧型高負担との決定的な相違(社会保障の欠如)

ノルウェーなどのVAT(約25%)導入国は、国民負担率が「五公五民」と言われるほど高い一方で、国家による**「生存の保障」**が徹底されている。

還還の具体例: 大学までの学費無料、医療費の実質無償化(自己負担上限の設定)など、支払った税金が「直接的なサービス」として生活の安定に直結している。

日本の現状: 「国際慣行」として消費増税のみを模倣しつつ、社会保障は削減・受益者負担増を継続。これは国民から富を吸い上げるだけで、再分配の機能を果たしていない**「片道通行の収奪」**である。

5. 総額表示(内税)化による実務の圧迫と隠れ値上げ

「外税」から「内税(総額表示)」への変更は、事業者と消費者の双方に計り知れないダメージを与えている。

事業者のジレンマ: 内税表記は、消費税増税分を価格に転嫁しづらくさせる心理的障壁となる。価格転嫁ができない中小零細企業は、本来の「利益」を削って納税額を捻出せざるを得ず、事実上の身を削る経営を強いられる。

事務コストの増大: 表記の変更に伴うシステム改修や事務負担は、企業側に一切の利益を生まない「死に金」であり、生産性を著しく阻害している。

6. 法制度に内在する「論理的瑕疵(かし)」

日本の消費税は、概念としての「消費地課税主義」と「付加価値税」の矛盾を、強引な法解釈で塗りつぶしている。

実務経験なき設計: 現場の商取引や資金繰りの実態を知らない、いわゆる「お受験脳(官僚機構)」が設計したため、論理的な整合性が欠如している。

法文の欠陥: 消費税法には「事業者の売上の一部」としながら、一方で消費者が負担しているかのような体裁を取るなど、二重基準(ダブルスタンダード)が堂々と書き込まれている。これは法制度としての瑕疵であり、実務者にとっては「根拠なき罰則」を科せられているに等しい。